不動産の相続を巡って争うようなことは避けたいものです。しかし、何もわからない状態のまま相続を進めれば、思わぬトラブルを引き起こす可能性もあります。後悔なく円滑に相続を完了させるためには、大まかな流れや相続方法を理解しておくことが大切です。

この記事では、不動産相続の手続き方法や手順、注意点を詳しく解説しているので参考にしてください。

不動産を相続するまでの流れ

まず、不動産を相続するまでの流れを確認しておきましょう。手続きの方法もあわせて紹介します。

1.遺言書の有無や内容を確認する

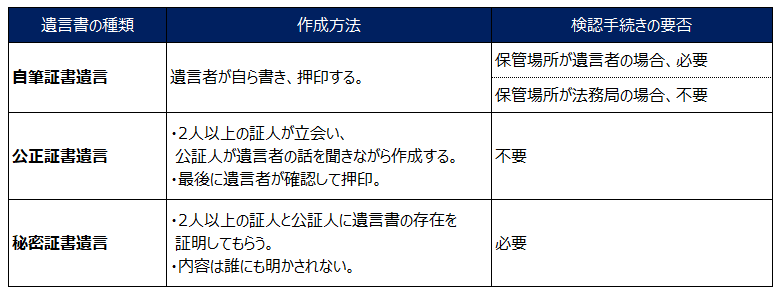

不動産相続を始める際の最優先事項として、遺言書の有無の確認が必要です。遺言書がある場合は、その内容に沿って相続を進めることになります。ただし、遺言書が見つかったとしても、すぐに開封してはいけません。遺言書の種類や保管場所によっては、開封前に家庭裁判所の検認が必要です。

検認とは遺言書の捏造や偽造を防ぐために、家庭裁判所が内容や状態の確認を行う制度で、違反すると5万円以下のペナルティとなります。具体的な遺言書の種類や保管場所と検認の関係性は、下表を確認してください。

2.相続人や相続する財産を確認する

遺言書の有無の確認と同時並行して、相続人や相続する財産を確認します。相続人を調べるためには、亡くなった被相続人の戸籍謄本の出生から死亡までの全部を取り寄せて調べることが必要です。

誰がどの財産を相続するのかは、遺産分割協議で決定します。あとから相続人がいることがわかった場合は、遺産分割協議をやり直さなくてはならないので、正確に誰が相続人かを確認することが大切です。

また、相続人を確認すると同時に、亡くなった被相続人の財産を特定します。相続すべき財産がわかったら財産目録を作る必要があります。

3.遺産分割協議を行う

相続人や故人の財産が確定したら、相続人全員で遺産分割協議を行います。分割協議にて相続人全員が合意した内容を遺産分割協議書という書面にします。遺産分割協議書には、相続人全員の署名または記名と捺印が必要です。

相続人間で話がまとまらない場合は、家庭裁判所に遺産分割調停を申し立て、解決を図ります。

4.不動産所有者の名義を変更する

遺産分割協議が完了し、相続人にそれぞれの遺産が分配されるタイミングで、不動産所有者の名義を変更します。名義変更は法務局に申請することになりますが、その際は下記の書類が必要です。

● 相続人全員の戸籍謄本(最新のもの)・印鑑証明書・不動産を取得する方の住民票

● 亡くなった被相続人の戸籍謄本(出生から死亡まで)・住民票(除票)

● 固定資産税評価証明書

● 遺産分割協議書

5.相続税の申告・納付をする

最後に相続税の申告と納付を行います。相続税の申告に関しても、10ヵ月以内の申告が必要です。納付は、金融機関や税務署の窓口、コンビニなどで行えます。

ただし、相続税は必ず発生するわけではありません。課税の対象となるのは、被相続人の預貯金や不動産の評価額から、債務や葬儀費用、控除額を差し引いた金額になるためです。相続額が控除額などを下回る場合、相続税を納める必要はありません。

なお、この相続税にかかる控除は、改正により平成27年1月1日以降引き下げられました。改正前よりも相続税を納める可能性が高くなっているため注意しましょう。改正前後の具体的な控除額の違いは以下のとおりです。

- 改正前の控除額……5,000万円+1,000万円×法定相続人の数

- 改正後の控除額……3,000万円+600万円×法定相続人の数

つまり、相続人が一人の場合には、改正前後で2,400万円も控除額に差があることになります。

不動産を相続する4つの方法

相続人が複数いる場合は、遺産分割協議で均等になるよう相続が行われます。しかし、不動産の場合は、家を半分だけもらうといったことはできないため、分割方法がイメージしにくいでしょう。

ここでは、不動産を相続する4つの方法を紹介します。

現物分割

不動産相続手段の1つ目は現物分割、すなわち不動産をそのままの形で相続することです。例えば、相続人が2人で遺産として2つの不動産があった場合は、それぞれ1つずつ不動産を相続します。手続きが簡単な分割方法ですが、具体的な分割方法を巡って争いが生じることがあります。

代償分割

不動産の相続には、代償分割という方法もあります。代償分割とは、現物で財産を相続した相続人が他の相続人に対して、代償金を支払う分割方法です。例えば、評価額3,000万円の不動産の遺産があったとしましょう。不動産の相続人が2人いた場合は、どちらか片方が現物を相続し、もう片方に評価額の半額に相当する1,500万円を支払うことになります。

金額などに強制力はないため、相続人同士の協議で自由に金額を設定しても問題ありません。ただし、代償金が不動産の価格より高い場合は、贈与税の対象となる可能性があります。

換価分割

換価分割は、不動産を売却して得た現金を分割する方法です。遺産として評価額3,000万円の不動産があり、相続人が2人いる場合は、売却したあとに1,500万円ずつ均等に分配されます。相続人が不動産を相続したくない場合や、相続税が用意できないときに用いられる方法です。

共有名義

複数の相続人が共有名義で相続する方法もあります。共有名義は、相続人がそれぞれどの程度所有するのか割合を決定し、登記する方法です。一見平等に財産を分配できる方法に思えますが、誰も自由に売却できず、次世代の相続人が共有名義の不動産を相続する際に問題になるといった懸念もあります。

共有名義にする際には、早急に現金化する必要がないという前提で、次の相続にどう対応するかをあらかじめ決めておく必要があるでしょう。

不動産相続時の評価方法

不動産を相続する際は、売却して得た現金を均等にわけますが、不動産の価値は評価方法や時勢によって大きく変わります。ここでは、不動産の相続に用いられる評価方法を解説します。

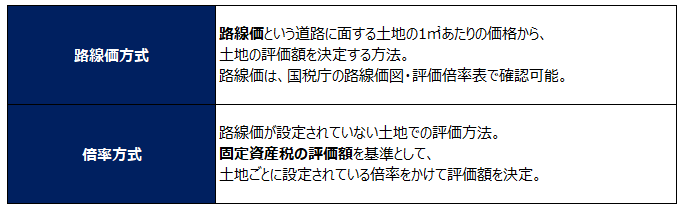

土地の評価方法

土地の評価方法は、路線価方式か倍率方式です。それぞれの方法の詳しい解説は、以下のとおりです。

家屋の評価方法

家屋の評価方法は、固定資産税評価額がそのまま不動産評価額になります。固定資産税評価額は毎年送られてくる納税通知書で確認可能です。もし、納税通知書が手もとにない場合は、市町村の窓口で確認します。

不動産の相続にかかる費用

不動産の相続では、相続する際に評価額などに応じて費用が発生します。相続の際にかかる費用を知らないと、思わぬ出費が生じることもあるため注意が必要です。ここでは不動産の相続にかかる費用を詳しく解説します。

相続税

不動産を相続する際は、まず相続税が発生します。相続税を計算するには以下4つの手順を踏みましょう。

1.(遺産総額)-(債務)-(葬儀費用)で正味の遺産総額(純資産額)を割り出す

2.基礎控除額(3,000万円+600万円×法定相続人の数)を遺産総額から差し引く

3.相続人ごとに分割して、税率と控除額で仮の相続税額を算出し、一度合算する

4.相続額を相続割合ごとに分割して控除額を差し引く

上記の説明だけではわかりにくいので、下記のシミュレーションを参考にしてください。

前提条件

- 遺産総額は1億200万円

- 債務が100万円あり、葬儀には100万円かかった

- 相続人は妻と息子2人の3人

まずは、以下の方法で正味の遺産総額を計算します。

1億200万円-100万円(債務)-100万円(葬儀費用)=1億円(正味の遺産総額)

次に、基礎控除額を差し引きます。

1億円-(3,000万円+600万円×3)=5,200万円

その後、相続人ごとに分割して、税率をかけたり控除額を差し引いたりしたあと、一度合算しましょう。税率や控除額は、金額によって変動します。詳しい相続税の税率に関しては国税庁のページをご確認ください。

妻:2,600万円×15%(税率)-50万円(控除額)=340万円

子1:1,300万円×15%(税率)-50万円(控除額)=145万円

子2:1,300万円×15%(税率)-50万円(控除額)=145万円

合算:340万円+145万円+145万円=630万円

最後に相続人ごとの分割割合に応じて相続税を分割し、控除額を差し引いて完了です。控除額は配偶者の場合は、1億6千万円までなら全額控除されます。

妻:630万円×50%(遺産の相続割合)-630万円=0円(相続税)

子1:630万円×25%(遺産の相続割合)=157万5,000円(相続税)

子2:630万円×25%(遺産の相続割合)=157万5,000円(相続税)

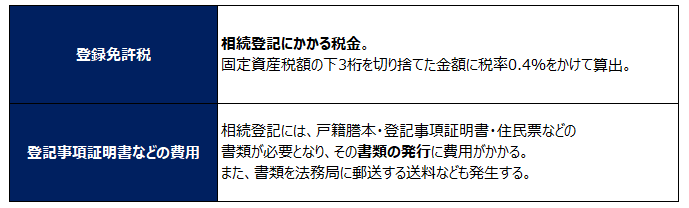

相続登記

不動産を相続する際は、相続税以外にも手続きのために費用がかかります。具体的には、以下のような税や費用がかかると理解しておきましょう。

不動産の相続ならアークレスト法律事務所へ

今回は、不動産相続を詳しく解説しました。不動産相続は内容が難しく、わかりにくいため、自分たちだけで行おうとすると重要な手続きを見逃してしまう可能性もあります。また、相続税などの計算は難解なため、具体的にいくらになるのか見当がつかないことも多いでしょう。

遺族に迷惑がかからないよう生前から準備したいという場合や、相続人間でトラブルになることを避けたい場合は、早いうちに弁護士に相談することをおすすめします。アークレスト法律事務所では、相続に関する相談も随時受け付けています。思わぬトラブルにも柔軟に対応できるので、まずはお気軽にご相談ください。